中咨視界

張銳 等 | 新租賃準則下建設項目財務評價方法研究(上篇)

| |||||

| |||||

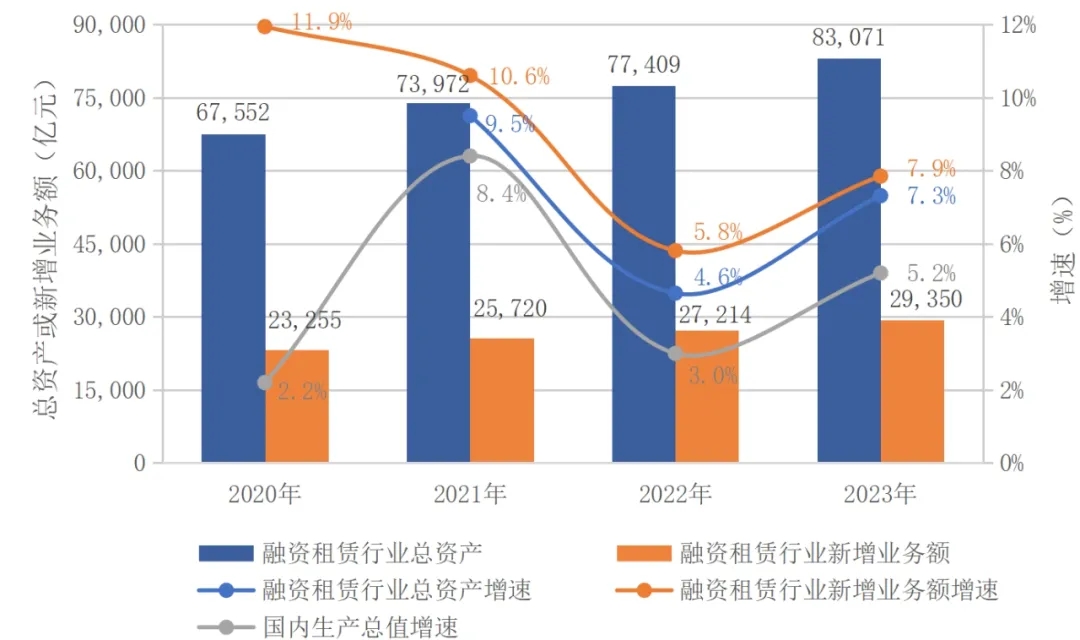

編者按:當前和今后一個時期是以中國式現(xiàn)代化全面推進強國建設、民族復興偉業(yè)的關鍵時期,高質量發(fā)展是全面建設社會主義現(xiàn)代化國家的首要任務。習近平總書記指出,“要發(fā)揮好投資對經濟增長的關鍵作用”;“擴大有效益的投資”;另一方面強調領導干部“想問題、作決策,要多打大算盤、算大賬,少打小算盤、算小賬”。中咨研究中心經濟評價專題研究小組圍繞投資項目經濟評價展開系列研究,旨在以有效益的投資助力投資高質量發(fā)展。本研究為經濟評價專題研究小組繼《投資項目財務評價有關增值稅的處理方法研究》《投資項目財務評價中政府性資金的處理方法研究》后的新作,以2021年開始全面實施的新租賃準則為背景,探索租賃建設項目財務評價方法,供業(yè)界同仁參考與討論。 新租賃準則下 建設項目財務評價方法研究(上篇) ——承租方財務評價方法 研究中心經濟評價專題研究小組 張銳 石延杰 苗雨菲 摘要:建設項目財務評價是項目全生命周期評價與管理的重要內容,在項目評價體系中處于核心地位。租賃作為項目經營管理中重要的商業(yè)模式和融資模式,其財務評價要點與一般建設項目有顯著差異,自2021年《企業(yè)會計準則第21號——租賃》全面實施以來,租賃建設項目中承租方的財務評價方法也發(fā)生重大變化。本研究以新租賃準則為背景,構建租賃建設項目財務評價體系框架,分出租方、承租方分別闡述租賃建設項目財務評價模型的特點及方法,旨在為租賃建設項目財務評價提供指引。本文首先針對承租方展開研究,出租方財務評價方法將在《新租賃準則下建設項目財務評價方法研究(下篇)》中進行介紹。 關鍵詞:建設項目;財務評價;租賃 租賃,是指在一定期間內出租方將資產的使用權讓與承租方以獲取對價的行為,分為融資租賃和經營租賃。其中,融資租賃是指實質上轉移了與租賃資產所有權有關的幾乎全部風險和報酬的租賃,承租方對資產剩余價值的索取程度高[1];經營租賃是指除融資租賃以外的其他租賃,承租方僅以獲取資產的使用權為目的。目前,我國已成為世界第二大金融租賃市場。以2023年數(shù)據(jù)為例,我國融資租賃行業(yè)新增業(yè)務額約2.9萬億元,同比上漲7.9%,總資產規(guī)模8.3萬億元,同比上漲7.3%,均約為同期GDP增速的1.4倍(詳見圖1);同時隨著城市化進程的推進和基礎設施建設的需求增加,設備和房地產等經營租賃市場的規(guī)模也在不斷擴大。

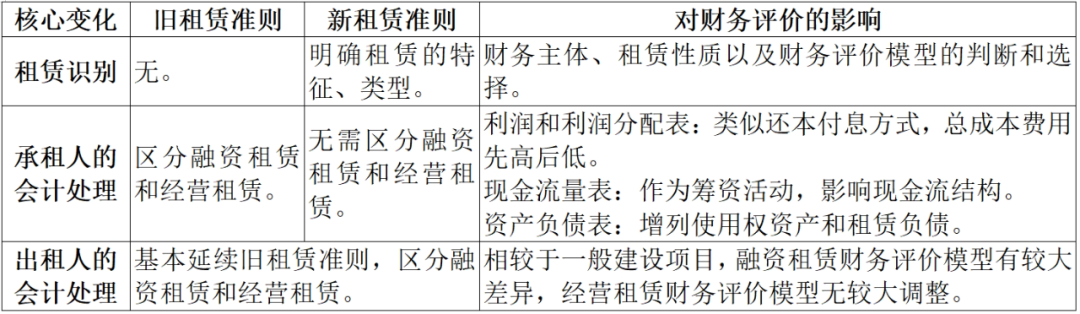

數(shù)據(jù)來源:中國外商投資企業(yè)協(xié)會租賃業(yè)工作委員會網站 圖1 2020-2023年中國融資租賃行業(yè)發(fā)展趨勢圖 《企業(yè)會計準則第21號——租賃》(簡稱新租賃準則)已于2021年全面實施,當前,已經應用于企業(yè)一般建設項目的財務評價體系,由于缺乏對租賃建設項目財務評價的理論研究和實證支撐,在實際工作中出現(xiàn)了概念混淆、理解混亂、處理錯誤等一系列問題,導致在購買/租賃、租賃/借款、融資租賃/經營租賃等多方案比選中,財務評價結論偏差較大,嚴重影響了投資決策的科學性與可靠性。因此在模型構建方法、基礎數(shù)據(jù)估算、財務報表處理等方面都必須進行適應性調整。本研究報告重新構建租賃建設項目中的財務評價體系框架,提出了出租方和承租方財務評價的特點及方法,并結合案例解析了新舊租賃準則對財務評價指標的影響,旨在為租賃建設項目財務評價提供理論支撐和實踐指導。 一、新租賃準則的核心變化及其影響 新租賃準則的核心變化在于租賃的識別及分類、確認及計量等內容。特別是承租人會計處理由雙重模型調整為單一模型,由經營租賃表外融資調整為表內融資,這對承租人財務評價中的財務盈利能力、債務清償能力分析會有重大影響。本研究將分別從承租方、出租方兩條主線展開,本文首先針對新租賃準則實施后財務評價方法有重大變化的承租方展開研究,出租方財務評價方法后續(xù)作為《新租賃準則下建設項目財務評價方法研究(下篇)》單獨進行介紹。 表1 租賃準則變化及對財務評價的影響

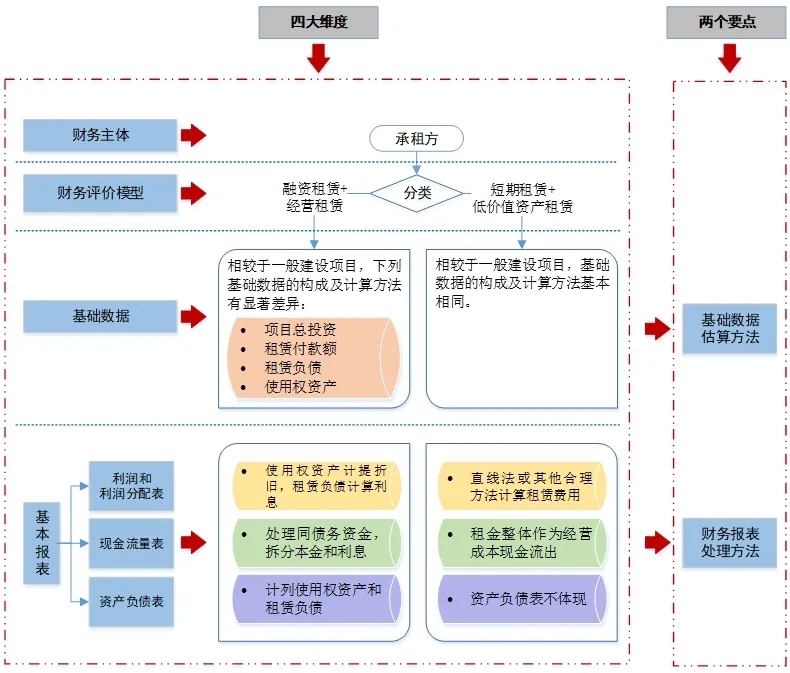

二、承租方財務評價體系框架 本文基于《建設項目經濟評價方法與參數(shù)》(第三版),結合新租賃準則,構建涵蓋“四大維度、兩個要點”的承租方建設項目財務評價體系框架。“四大維度”即財務主體、財務評價模型、基礎數(shù)據(jù)以及財務報表;“兩個要點”即基礎數(shù)據(jù)估算方法、財務報表處理方法(詳見圖2)。 1.財務主體 租賃建設項目財務評價體系分為出租方和承租方兩條主線,分別圍繞兩類財務主體的商業(yè)模式和經營活動構建財務評價模型。 2.財務評價模型 根據(jù)新租賃準則,承租方不再區(qū)分經營租賃和融資租賃,可構建統(tǒng)一的財務評價模型;涉及短期租賃和低價值資產租賃的項目,可簡化為一般建設項目,本文不再贅述。 3.基礎數(shù)據(jù) 相較于一般建設項目,承租方財務評價模型涉及項目總投資、租賃付款額、租賃負債、使用權資產等特殊基礎數(shù)據(jù)。 4.財務報表 承租方融資租賃和經營租賃均為表內融資方式,租金拆分為利息及本金,分別計入財務費用和債務本金償還;財務報表反映租賃資產,分別計入使用權資產和租賃負債,與一般建設項目財務報表的列項構成、確認依據(jù)、計算方法等有較大差異。

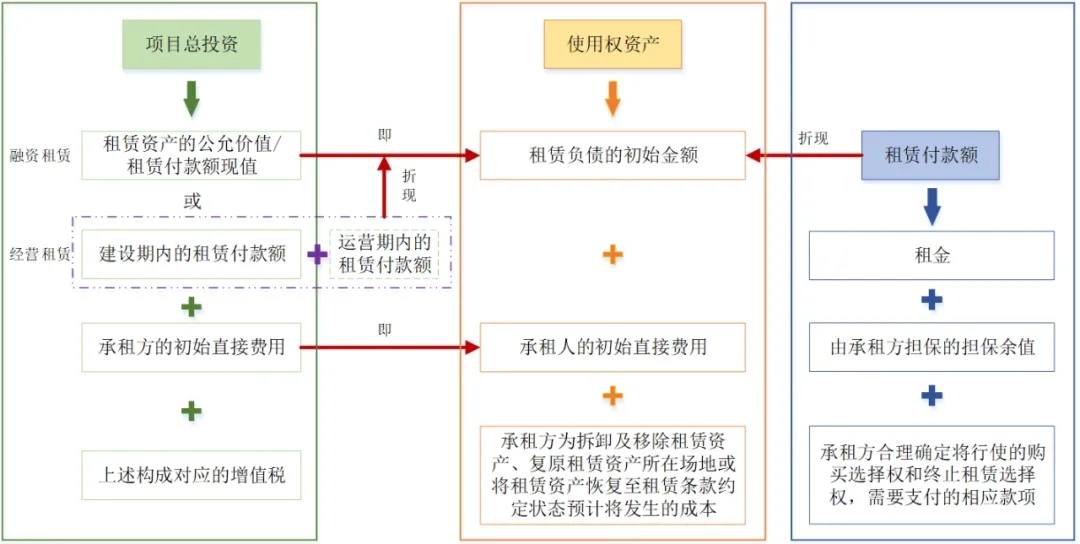

圖2 承租方建設項目財務評價體系框架圖 三、承租方財務評價的特點及方法 (一)基礎數(shù)據(jù)估算方法 承租方財務評價模型主要涉及項目總投資、租賃付款額、租賃負債、使用權資產等特殊基礎數(shù)據(jù),其構成及勾稽關系見圖3。

圖3 承租方財務評價核心基礎數(shù)據(jù)構成及關系圖 1.項目總投資 (1)融資租賃 項目前期階段財務評價中,可按自運營期開始租賃簡化處理。若未確定租金,可將租賃資產公允價值、承租方初始直接費用及其增值稅計入項目總投資;若已確定租金,可將租賃付款額現(xiàn)值、承租方初始直接費用及其增值稅計入項目總投資。 (2)經營租賃 自建設期開始租賃資產的,在建設期內支付的租賃付款額、承租方初始直接費用及其增值稅計入項目總投資。 2.租賃付款額 租賃付款額包括承租方支付的租金和由承租方擔保的擔保余值,條件具備時還可包括承租方合理確定將行使的購買選擇權和終止租賃選擇權所需支付的相應款項。 (1)采用租賃資產公允價值計入總投資的項目,財務評價可簡化處理,擔保余值以及承租方行使購買選擇權和終止租賃選擇權所需支付的相應款項均視為0,則年租賃付款額按下式計算:

式中: LP—年租賃付款額。 FV—租賃資產公允價值; (A/P,i,n)—資金回收系數(shù); i—折現(xiàn)率,承租方應采用租賃內含利率r作為折現(xiàn)率。無法確定r的,應采用承租方增量借款利率作為折現(xiàn)率。實務中,承租方增量借款利率常見的參考基礎包括:承租方同期銀行貸款利率、相關租賃合同利率、承租方最近一期類似資產抵押貸款利率、與承租方信用狀況相似的企業(yè)發(fā)行的同期債券利率等,應根據(jù)租賃具體情況對參考基礎進行調整。 (2)其他項目,租賃付款額可采用市場價格或約定價格。 3.租賃負債 承租方應按照租賃期開始日尚未支付的租賃付款額的現(xiàn)值對租賃負債進行初始確認。租賃開始的年份租賃負債按下式計算:

式中: L0—租賃負債初始金額; LPt—第t年的租賃付款額。 4.利息支出 承租方在租賃期內計算利息,計入財務費用,可按下式計算:

式中: It—第t年的利息支出; Lt-1—第(t-1)年的租賃負債余額,按下式計算:

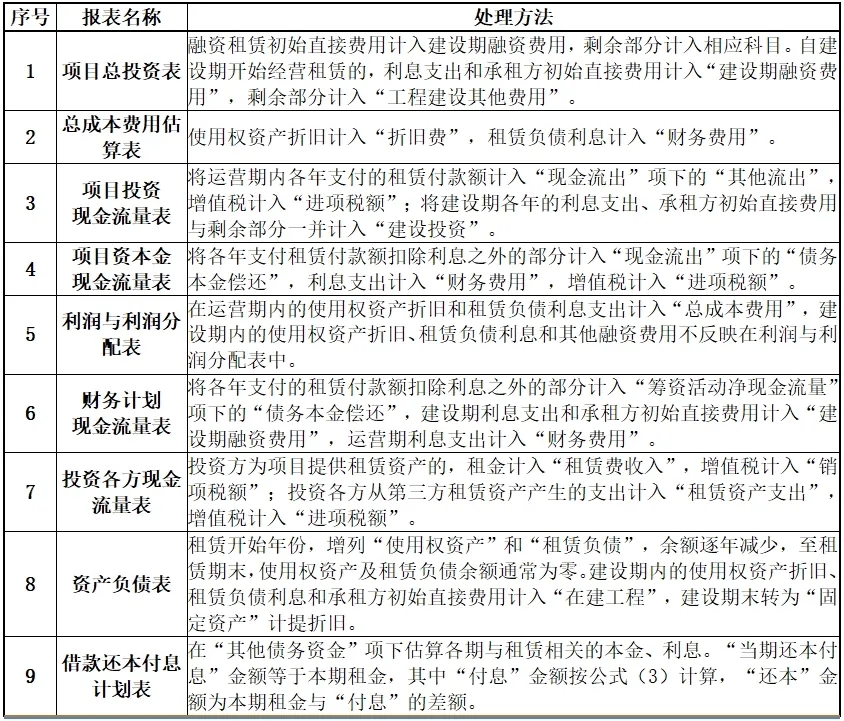

5.使用權資產 使用權資產的初始金額包括租賃負債初始金額、承租方的初始直接費用以及承租方為拆卸及移除租賃資產、復原租賃資產所在場地或將租賃資產恢復至租賃條款約定狀態(tài)預計將發(fā)生的成本。 (二)財務報表處理方法 承租方財務報表的具體處理方法見表2。 表2 承租方財務評價報表的處理方法

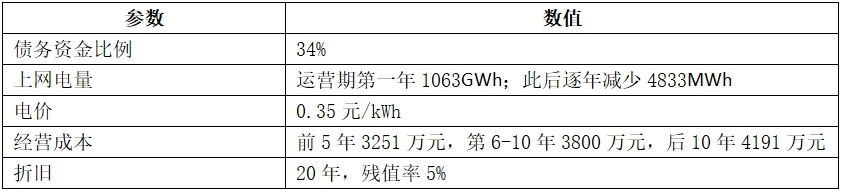

四、承租方財務評價案例分析 本案例聚焦新租賃準則的核心變化——承租方經營租賃模式,通過對比分析新舊租賃準則下各項財務評價指標,進一步探討新租賃準則對建設項目財務評價結論的影響。 (一)案例背景 A項目為某光伏發(fā)電項目,裝機容量783MW,項目總投資36.25億元,建設期1年,運營期20年。建設用地為經營租賃模式,用地面積12119畝,租金600元/畝/年,租賃期為運營期20年。其他參數(shù)見表3。 表3 A項目其他參數(shù)

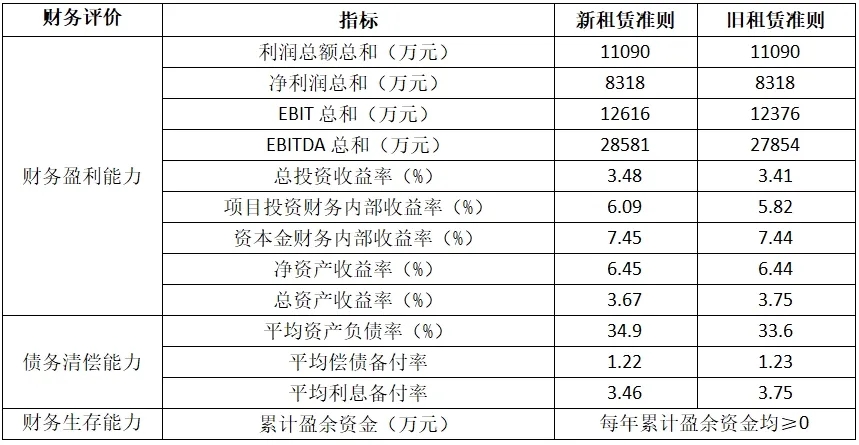

(二)對財務盈利能力的影響 新舊租賃準則下的各年利潤總額和凈利潤總和相等。但由于新租賃準則下,租賃整體確認為使用權資產和租賃負債,分別以使用權資產折舊和利息支出的方式計入總成本費用,息稅前利潤(EBIT)、息稅折舊及攤銷前利潤(EBITDA)及以EBIT為基礎計算的總投資收益率等指標均高于舊租賃準則。同時,隨著租金的逐期支付,每年利息金額呈現(xiàn)先高后低趨勢,凈資產收益率等靜態(tài)盈利能力指標趨勢則反之;此外所得稅呈現(xiàn)先低后高趨勢,導致內部收益率等動態(tài)盈利能力指標優(yōu)于舊租賃準則,詳見表4。 (三)對債務清償能力的影響 新租賃準則下,資產負債表中新增使用權資產和租賃負債科目,同步擴大資產及負債規(guī)模,但由于負債增加幅度高于資產增加幅度,導致資產負債率明顯上升,償債備付率、利息備付率下降,總體債務清償能力下降,詳見表4。 表4 A項目主要財務評價指標

(四)案例結論 在新租賃準則下,經營租賃作為承租人表內融資的一種方式,一方面,它能使項目整體財務盈利能力有所優(yōu)化;另一方面,它會通過財務杠桿影響資本結構,削弱債務清償能力,在一定程度上增加項目財務風險。因此,承租方需結合項目具體情況權衡收益與風險,謹慎確定經營租賃建設項目投資決策。 五、小結 本研究梳理了新租賃準則的核心變化及其對建設項目財務評價的影響,計劃從承租方、出租方兩個主體出發(fā)分別進行財務評價方法研究。本文首先構建了承租方建設項目財務評價體系框架,給出了承租方財務評價模型中的基礎數(shù)據(jù)估算方法和財務報表處理方法,并進行案例解析。后續(xù)研究將針對出租方進行闡述,系統(tǒng)完善本研究。 參考文獻 [1]Eisfeldt A L, Rampini A A.Leasing, Ability to Repossess, and Debt Capacity[J].The Review of Financial Studies,2009,22(4): 1621-1657. 研究中心經濟評價專題研究小組成員: 曹玫 張蓉 石延杰 張銳 苗雨菲

| |||||

.png")

相關鏈接

- 包英群 等 | DeepSeek...2025-04-29

- 王爽 甄霖 李文君 | 典型生態(tài)...2025-04-27

- 楊凱越 | 構建“戰(zhàn)略和價值”二...2025-04-22

- 楊凱越 | 構建“戰(zhàn)略和價值”二...2025-04-16

- 央視《焦點訪談》| 破壁壘 疏堵...2025-04-09